Pre REIT Fund(プレリートファンド)で延滞発生!

不動産を対象としたクラウドファンディングに投資を始めてから4年目に突入した直後の2021年1月、初めての体験となる返済延滞案件が発生しました。クラウドファンディング投資は元本保証がないことが前提であることは認識していましたが、今回の件で改めてリスクを認識したので、今後のためにも現在の状況を整理、検証し、最終結論が出るまでの過程を記録します。

※本記事は当サイトの調査に基づく今後の予想です。正式な進捗はPre REIT Fundの報告をご覧ください。

融資案件の概要

案件の概要は以下の通りで、利回り5.0%・返済順位1位のファンドA、同5.5%・同2位のB、同6.0%・同3位のCという3種類のファンドが募集されました。いずれも最終弁済期限は2021年1月4日でした(返済順位はPre REIT Fund内の順位)。ホテル「グランド赤坂」の信託受益権を投資対象とし、2018年12月から2019年6月にかけて複数回募集されました。

■ 案件名

ホテル・プレリート第2号ファンドA第1回~第14回「グランド赤坂」

○ 融資金額(=残高)

27,253,019円

■ 案件名

ホテル・プレリート第2号ファンドB第1回~第13回「グランド赤坂」

○ 融資金額(=残高)

13,376,588円

■ 案件名

ホテル・プレリート第2号ファンドC第1回~第16回「グランド赤坂」

○ 融資金額(=残高)

84,430,332円

延滞発生までの経緯

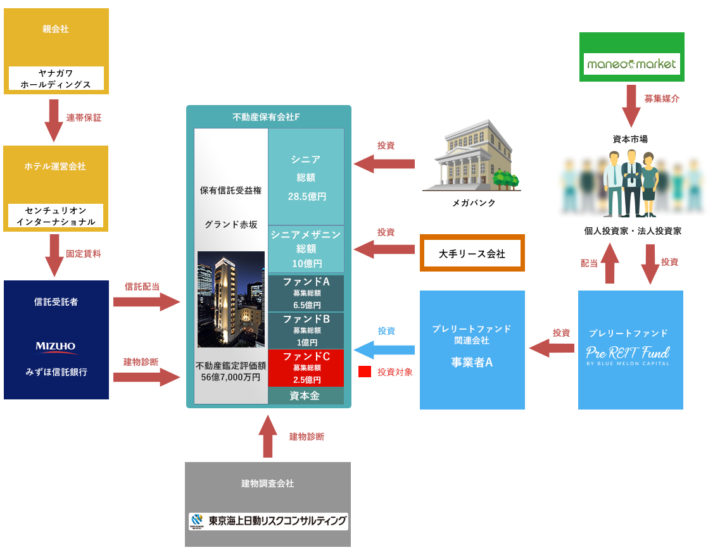

Pre REIT Fundの関連会社(事業者A)が、不動産保有会社Fが保有するホテル「グランド赤坂」の信託受益権に対して投資するための資金として、総額125,059,939円(ファンドA、ファンドB、ファンドCの合計)を事業者Aに対し貸付けました。事業者Aから2020年12月分までの約定利息は支払われましたが、元金の未回収が発生し延滞となりました。

事業者Aが投資する不動産保有会社Fはファンド対象物件(グランド赤坂)の売却活動を行っていましたが、新型コロナウィルスの影響により、当初の買い手候補先であった外資系ファンドの検討が一旦中断となりました。続いて、別の外資系ファンドと2020年12月下旬までの決済を目標に交渉しましたが、想定した進展がなく、新型コロナウィルス拡大の影響が重なって交渉が中断しました。

!!募集当時のファンド調査記事はこちら!!

今後の展開

今後について、グランド赤坂を保有する不動産保有会社Fはさらに他の新たな買い手候補先への売却活動を進め、貸付先である事業者Aは不動産保有会社Fへの投資持分の売却にも着手しています。

元本回収の可能性と手段

今後、元本の回収がどのように進められるのか、回収の可能性とその手段について考察します。

グランド赤坂を売却する場合

メガバンクからのシニアローンが28.5億円、大手リース会社からのシニアメザニンローンが10億円あり、これらの返済順位が上位であるため、先に返済されます。Pre REIT Fundからの貸付額は約1億2500万円ですが、スキーム図をみると元々はファンドから10億円の貸付が予定されています。不足する約8億7500万円がどのように調達されたのかは不明ですが、本ファンドの貸付に優先する場合(悲観的な想定)、劣後する場合(楽観的な想定)どちらも考えられます。

引用元:Pre REIT Fund グランド赤坂 スキーム概要(https://www.prereitfund.co.jp/fund/detail?fund_id=289)

さらに本ファンドはA〜Cに優先順位があるため、ファンドA〜Cそれぞれの貸付に対する優先額は以下の通りになります。

○ 各ファンドに優先する返済額

| ファンド名 | 悲観的な想定 | 楽観的な想定 |

| ファンドA | 47億2500万円 | 38億5000万円 |

| ファンドB | 47億5225万円 | 38億7725万円 |

| ファンドC | 47億6563万円 | 38億9063万円 |

グランド赤坂の評価額はファンド募集時点で56億7000万円でしたが、コロナ禍の影響で評価額の下落、投資物件としての利回りの低下が予想されることから、当時の評価額での売却は難しいと予想されます。

仮に

- 10%評価が低下した場合 → 51億300万円

- 20%低下した場合 → 45億3600万円

- 30%低下した場合 → 39億6900万円

になります。大手リース会社からのシニアメザニンローンにも影響が出る30%ダウンの売却という選択肢は取らないと思われ、20%ダウンまでで売却できれば、楽観的な想定では元本回収が可能です。一方、悲観的な想定となると20%低下でも厳しい結果になります。

売却額が大きいことから、ファンドA〜Cの優先順位の差が問題になるような微妙なラインでの売却にはならないと予想しますが、コロナ禍にあってホテル需要が明らかに低下しているため、投資ファンドへの売却は時間がかかると考えます。シニアローン、シニアメザニンの貸付をしているメガバンクや大手リース会社の意向もあるため、容易に売却できるとは思えません。

事業者Aが投資持分を売却する場合

ホテルの運営が厳しいコロナ禍においては、信託受益権への投資持分の売却も容易ではありません。売却できたとしても現在の評価額を下回ることは想像に難くありません。ホテル自体を売る場合と異なり、投資持分を売却する場合はダイレクトに元本に影響します。売却額別のファンドA〜Cの元本回収の可能性を考察します。

ファンド総額1億2505万9939円であるため30%安く売ったとしても元本割れになるのはファンドCのみです。10〜30%下落した場合にファンドCはどれくらい元本を回収できるのか計算しました。

| 売却額下落率 | 売却額 | Cの回収率 |

| 10% | 1億1255万円 | 85.2% |

| 20% | 1億5万円 | 70.4% |

| 30% | 8754万円 | 55.6% |

信託受益権を売却する場合は価格が10%低下するだけでもファンドCの元本は約15%毀損することになります。なお、ファンドBの元本が毀損するのは価格が67.5%以上低下する場合、ファンドAが毀損するのは78.2%以上低下する場合であるため、AとBは回収できる可能性は高いと予想します。

経過報告

元本回収までの経過を報告します。

2021年1月26日

12月分利息の支払いと元本の一部返済がありました。これで利息分は全て完了となりました。返済された元本は未回収分の0.275%分であり、残り99.725%の行方は未定です。

2021年2月10日

さらに元本の一部返済がありました。今回返済された元本は当初元本の0.556%であり、トータルの回収率は0.831%になりましたが、まだまだゴールは見えていません。

まとめ

もちろんPre REIT Fundは全額回収を目指して売却活動すると思われますが、新型コロナウィルスの影響が長引く中、元本毀損の可能性も否定できません。また、クラウドファンディング投資は元本の保証がないことは前提ですが、今回の例でもファンドAとCで元本毀損のリスクが異なるなど、今後ファンド調査をする上で注意する点が明らかになりました。

当サイトでは今後の動きに応じて元本回収の可能性を考察し続けていきます。